I provider FinTech piacciono sempre di più della propria banca. È quanto afferma il World Retail Banking Report (WRBR) 2016 pubblicato da Capgemini ed Efma: il 63% degli intervistati utilizza infatti questi servizi, mentre il 55% è propenso a consigliarli al posto del proprio istituto di credito (38%).

Con il FinTech migliora la customer experience

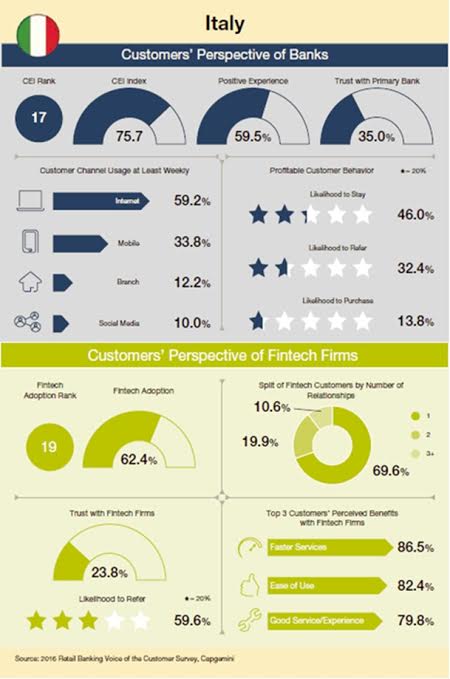

I provider FinTech stanno guadagnando popolarità soprattutto nei mercati emergenti e fra i più giovani. Sono percepiti di più facile fruizione (82%), offrono servizi veloci (81%) e una user experience positiva (80%). Le banche invece sembrano sottovalutare questi player innovativi: solo il 36% concorda sul fatto che le società FinTech garantiscono un servizio rapido e solo il 40% condivide l'opinione di un’esperienza vantaggiosa.

Banche vs. FinTech, la fiducia al primo posto

Tuttavia la minaccia di un cambiamento in atto è particolarmente sentita dalle banche, in competizione con le FinTech sul tema della customer experience. Secondo il report infatti gli istituti hanno migliorato le performance di 2,9 punti, registrando un segno positivo in oltre l'85% dei Paesi analizzati, tra cui l’Italia. Questo progresso complessivo però non si è tradotto in risultati tangibili da parte dei clienti in termini di fidelizzazione, raccomandazioni e cross selling. Solo il 16% dei clienti ha affermato di essere orientato ad acquistare ulteriori prodotti dalla propria banca. Le banche considerano come proprio principale punto di forza la fiducia (70%), ma anche le FinTech si stanno rapidamente avvicinando a questa percentuale: i clienti che ripongono fiducia nel proprio provider FinTech superano l'88% in tutte le regioni esaminate.

Nuove strategie: collaborazione e investimento

Per affrontare queste sfide verso gli istituti finanziari, quasi due terzi degli executive bancari intervistati pensano di dover considerare i provider FinTech come partner, dove la maggioranza delle strategie di sviluppo bancario assume la forma di collaborazione (46%) e di investimento (44%). Meno di un quinto (18%) prevede di acquisire gli operatori o le relative tecnologie. Banche e FinTech possiedono infatti punti di forza complementari. Se la seconda eccelle in termini di agilità, innovazione e sfruttamento dei nuovi mezzi digitali, il settore bancario detiene i capitali, la profonda base di clienti e la competenza nel lavorare con gli enti regolamentari.