Nel corso dei primi tre mesi del 2026 i mercati azionari hanno inizialmente registrato una fase di crescita, seguita successivamente da una correzione innescata dall’apertura del conflitto in Iran.

Allo stesso tempo, i tassi di interesse europei sono rimasti sostanzialmente invariati, in un contesto ancora influenzato da possibili pressioni inflattive e da numerosi fattori geopolitici e macroeconomici.

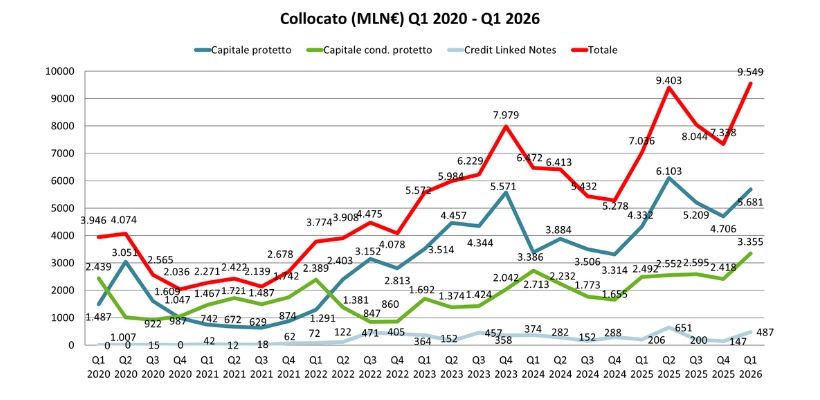

In questo quadro caratterizzato da elevata incertezza, il mercato dei certificati ha comunque evidenziato risultati da record. Secondo i dati diffusi da ACEPI (Associazione Italiana Certificati e Prodotti di Investimento), nel primo trimestre del 2026 — periodo coinciso anche con l’ingresso di Crédit Agricole CIB all’interno dell’associazione — il mercato primario ha registrato collocamenti complessivi pari a 9.548 milioni di euro.

Si tratta del miglior risultato trimestrale mai raggiunto, superiore di 145 milioni rispetto al precedente massimo storico del secondo trimestre 2025, quando i volumi avevano toccato quota 9.403 milioni di euro. Su base annua, la crescita è stata pari al 36%.

Anche il numero di strumenti collocati ha aggiornato i massimi storici: nel primo trimestre del 2026 sono stati lanciati 654 prodotti, in crescita del 5% rispetto al precedente record di 624 strumenti registrato nel secondo trimestre del 2025 e del 20% rispetto alla media dell’intero 2025.

Nonostante l’aumento della volatilità e le tensioni geopolitiche legate ai nuovi conflitti in Medio Oriente, i mercati non hanno mostrato un vero atteggiamento di risk-off. Le borse hanno infatti dimostrato una buona capacità di recupero e gli investitori hanno continuato a privilegiare strutture in grado di offrire rendimento, accettando livelli di protezione del capitale inferiori rispetto al passato.

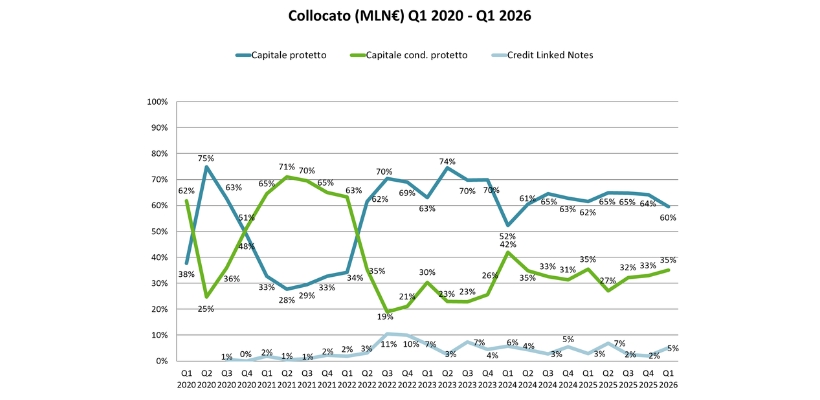

I prodotti a capitale protetto continuano a rappresentare la componente principale del mercato, con una quota pari a circa il 60% del totale collocato, pur evidenziando una lieve contrazione rispetto alla media del 2025.

In crescita invece i certificati a capitale condizionatamente protetto, saliti al 35% del totale rispetto al 33% registrato nel quarto trimestre 2025, così come le Credit Linked Notes, a conferma di un contesto ancora orientato al risk-on.

La ricerca di rendimento cedolare continua a essere uno dei principali elementi che guidano la domanda degli investitori. Tra i prodotti a capitale protetto, i Digital rappresentano il 56% del collocato, mentre gli Equity Protection si attestano al 37%.

Nell’ambito dei prodotti a capitale condizionatamente protetto, gli Express con meccanismo di autocallability incidono per il 48% del collocato, mentre i Cash Collect raggiungono il 44%.

Particolarmente rilevante risulta la riduzione del peso degli Express rispetto al quarto trimestre del 2025, a vantaggio di strutture prive di autocallability, come Cash Collect e Bonus.

Questa evoluzione riflette come l’aumento della volatilità, dei tassi di interesse e dei credit spread abbia orientato gli investitori verso strumenti capaci di offrire flussi cedolari nel corso della vita del prodotto e con scadenze mediamente più lunghe.

Anche il rapporto tra prodotti a capitale protetto e strumenti a capitale condizionatamente protetto segnala una maggiore propensione al rischio. Nel primo trimestre del 2026 il rapporto tra le due categorie si è avvicinato al 60%, confermando l’interesse degli investitori per strumenti in grado di combinare protezione del capitale e partecipazione al potenziale rialzo dei mercati azionari.

Da evidenziare infine la crescita delle Credit Linked Notes, passate dal 2% dell’ultimo trimestre del 2025 al 5% del primo trimestre del 2026, segnale di una crescente ricerca di decorrelazione rispetto alla volatilità dei mercati finanziari.

Nel complesso, i dati confermano come gli investitori continuino a privilegiare strumenti capaci di offrire flussi cedolari accompagnati da differenti livelli di protezione del capitale.