Apple ha annunciato l'attivazione della funzione "compra ora, paga dopo" per il suo mobile wallet ApplePay. Negli Stati Uniti, per ora.

Al di là dello straordinario hype intorno al Buy Now Pay Later, la vera notizia è l'ingresso nell'arena del credito al consumo (anche se non è strettamente tale per la normativa vigente) di una BigTech.

Per il resto, di rivoluzionario non c'è poi così tanto. Vediamo il perché.

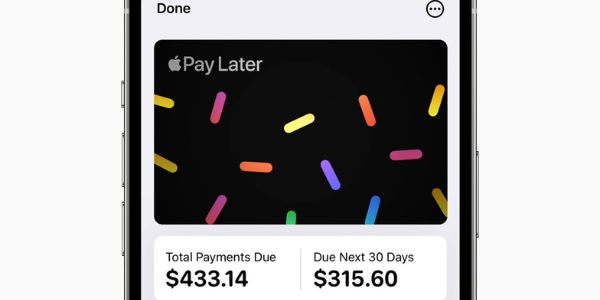

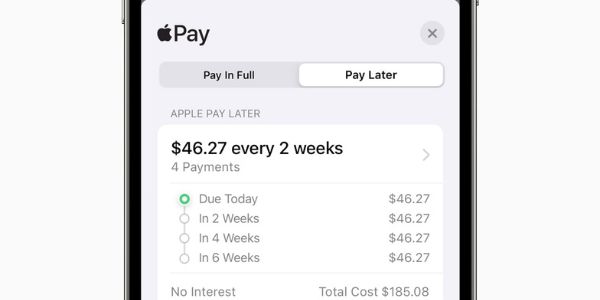

Come funziona ApplePay Later

La funzionalità ApplePay Later permette di dilazionare un pagamento fatto con Apple Pay in un periodo di sei settimane, dividendolo in un massimo di quattro rate da saldarsi ogni due settimane.

Il modello è simile a quello di altri servizi BNPL. L'addebito delle rate avviene su una delle carte virtualizzate nel wallet. È probabile che Apple si affidi a un qualche servizio soft di valutazione del merito creditizio del cliente.

Senza contare che i clienti che hanno virtualizzato in Apple Pay una carta di credito hanno già superato una valutazione del merito creditizio per ottenere la carta. Che aiuta non poco.

Il rilancio di Apple Pay

In primis, ApplePay Later sembra un modo di rilanciare Apple Pay: il wallet di Cupertino, come noto, non viene utilizzato granché dagli utenti Apple (i dati dell'articolo linkato sono di ottobre 2021 e hanno già beneficiato dello slancio pandemico). Certo, Apple Pay si è conquistato una nicchia di utenti molto fedeli, ma con un 6,1% di penetrazione sugli utenti Apple che l'hanno provato, siamo lontani da un successo travolgente.

E l'implementazione di una funzionalità così alla moda potrebbe aiutare a rilanciare il wallet.

Un cliente già selezionato

Una delle accuse più frequenti al BNPL, specie in quei mercati, come Australia e UK, dove il settore si è sviluppato in modo più impetuoso (e al di fuori dei confini della regolamentazione sul credito al consumo), è di realizzare una specie di selezione avversa del cliente, puntando su un target più giovane e squattrinato, non consapevole del fatto che sta di fatto attivando un prestito, e incline allo shopping compulsivo, con il rischio di sovraindebitamento.

Il perché del rischio di sovraindebitamento è semplice: in assenza di un database centrale di chi sta dilazionando i propri pagamenti, è possibile attivare più rateizzazioni con diversi player. Se sono una decina come in Australia, la cifra si fa grossa.

È arcinoto che i clienti Apple hanno un profilo socio-demografico più alto. E questo aiuta sicuramente Cupertino: sta proponendo il Pay Later ai clienti migliori. Mica male.

C'è chi lo fa già

Per il resto, se togliamo l'indubbio fascino del marchio Apple, il Pay Later della Mela è sostanzialmente simile a quello che già oggi è possibile fare con le mobile app di carte di credito e molte banche.

Anche in Italia: basta visualizzare il saldo dei movimenti da smartphone e rateizzare. Magari la schermata è meno glamour, ma funziona lo stesso.