Le soluzioni di buy now pay later (BNPL) mancano di chiarezza e trasparenza verso il consumatore. Tanto che il 26% di chi l’ha usato nell’ultimo anno si sarebbe “pentito” di averlo fatto. Il dato, fortissimo, viene da una ricerca dell’associazione UK di consumatori “Citizens Advice” ed è contenuto in un report dal titolo ironico e difficilmente traducibile: “Buy Now… Pain Later?”.

Un customer journey non trasparente

Secondo Citizens Advice, il customer journey che porta il cliente a scegliere di rateizzare o posticipare il pagamento è carente in molti siti web, che non forniscono tutte le informazioni necessarie a una scelta consapevole. Tradotto: non si spiega che, di fatto, si sta attivando un prestito e che ci saranno costi aggiuntivi e conseguenze negative se non si paga nei tempi previsti. Tanto che il Financial Times è arrivato a chiedersi, in un articolo del lontano 2018, se il BNPL non sia “una trappola del debito per Millennials”.

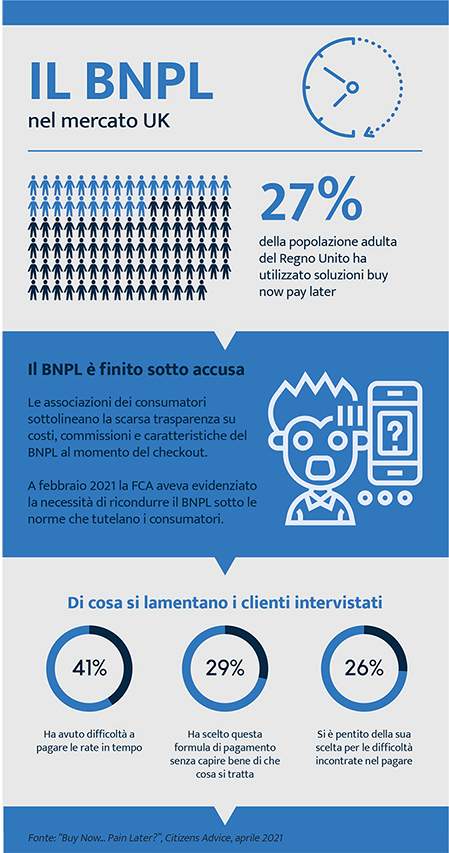

In UK lo ha usato il 27%

L’associazione britannica analizza ovviamente la questione con una prospettiva garantista dei consumatori, e quindi fortemente critica verso i servizi finanziari ma soprattutto verso il comportamento di alcuni merchant. Alcuni dei dati presentati meritano però una riflessione. Anche perché si basano sul mercato UK, apripista del BNPL, al punto che questa soluzione sarebbe stata usata, dice la ricerca, dal 27% della popolazione adulta. Cioè 14 milioni di britannici.

Quasi 1 su 2 ha faticato a pagare le rate

Il 41% del campione del sondaggio ha dichiarato di avere fatto fatica a pagare le rate: il dato sorprende meno se valutiamo che la metà di chi ha utilizzato il BNPL ha già all’attivo almeno un altro finanziamento. Il 25% ha posticipato o rateizzato il pagamento perché, altrimenti, non avrebbe potuto permetterselo. Lo spaccato socio-demografico conferma un forte utilizzo nella fascia tra i 18 e i 34 anni, circa il 45% del totale, e la fascia 35-54 rappresenta un altro 31% di utenti.

Il cliente non capisce quello che fa?

Ad attirare le critiche di Citizens Advice è la modalità di comunicazione con cui il BNPL viene presentato da alcuni merchant. Il 39% degli utenti intervistati dice infatti di avere scelto questa formula di pagamento senza capirla bene, il 40% si è detto convinto che non si tratti di “un vero e proprio prestito”.

Attenzione al checkout!

Sotto accusa il processo di checkout, che sarebbe indirizzato non solo ad aumentare gli acquisti (il che è ovvio e naturale, nel commercio) ma a portare a utilizzare un prodotto che non viene presentato con informazioni adeguate a una scelta consapevole, ad esempio per quanto riguarda i costi aggiuntivi in caso di ritardo nei pagamenti. Costi e commissioni che, tra l’altro, cambiano in modo molto rilevante tra un player e l’altro. In alcuni casi, sarebbe addirittura la scelta di default come strumento di pagamento.

La regolamentazione ad hoc che manca

Il problema evidenziato nell’analisi di Citizens Advice sembra riguardare più i merchant e la loro modalità di comunicazione che l’industria del BNPL in sé. A pesare è sia la relativa immaturità di un settore innovativo, in cui è lecito attendersi in futuro sia un consolidamento tra i nuovi player sia l’ingresso di big finanziari e tecnologici, sia la mancanza di una regolamentazione ad hoc. A febbraio 2021, il report Woolard Review per la FCA britannica ha esplicitamente sottolineato la necessità di portare le soluzioni di BNPL all’interno della normativa che tutela i consumatori. Che, ci permettiamo di osservare, è generalmente il primo passo per una selezione naturale dei player sul mercato.

In Italia: consumatori interessati, ma conoscono poco i nuovi player

In Italia, questo strumento è in crescita, ma come per altri ambiti FinTech il nostro mercato è molto in ritardo, dal punto di vista della domanda. Secondo un’indagine di YouGov pubblicata a giugno, il 48% di chi fa acquisti online utilizzerebbe un servizio BNPL.

Il livello di conoscenza dei player FinTech che offrono questo servizi è però ancora ridotto: secondo YouGov, Scalapay è conosciuto dall’11% degli acquirenti online, Klarna dal 5%, Afterpay dal 3%. Bisogna poi considerare che il consumatore italiano è culturalmente meno orientato a stipulare un prestito per i propri acquisti, rispetto a quanto accade in altri Paesi, UK in testa.

Questo articolo è stato pubblicato sul numero di ottobre 2021 di AziendaBanca ed è eccezionalmente disponibile gratuitamente anche sul sito web. Se vuoi ricevere AziendaBanca, puoi abbonarti nel nostro shop.